コロナウイルスの影響を受け、家計が赤字状態。現状を変えるのは「保険の見直し」?

2020年の年初から、世界を震撼させている新型コロナウイルス。いまだ収束の気配は見えず、感染が拡大し続けています。その影響は経済にも大きなダメージを与えており、1929年に始まった世界恐慌以来の景気後退となる可能性も指摘されています。

コロナ禍による企業の業績不振は、一般家庭にも暗い影を落としていますが、「ここ数か月、夫の給与明細を見るのが怖い」と話すのが、東京都在住のヤヨイさん(41歳・パート)です。

夫のユウスケさん(44歳・会社員)が勤めているのはアパレルメーカーで、コロナ禍による外出自粛、店舗の休業などの影響をもろに受けて、売り上げが極端に低迷。在宅ワークが始まり、残業がなくなったこともあり、それまで毎月40万円以上あった手取りが、35万円を切るようになってしまったのです。

「コロナ以前も、夫の給与はすべて、住宅ローン、水道光熱費、生活費、息子のハルト(10歳)の教育費、夫の小遣いなどに消えてしまい、ほとんど残ることはありませんでした。

息子の中学受験が控えているので、その費用のたしにするために、2年前から私もパートで仕事を再開したのですが、今はその収入を赤字の補てんに充てている状態です」(ヤヨイさん)

ヤヨイさんは、減収分をカバーするために、食費や水道光熱費の節約も意識するようになりましたが、ユウスケさんの在宅時間が長くなったため、思うように支出を減らすことができません。そこで、ヤヨイさんが考えているのが保険の見直しです。

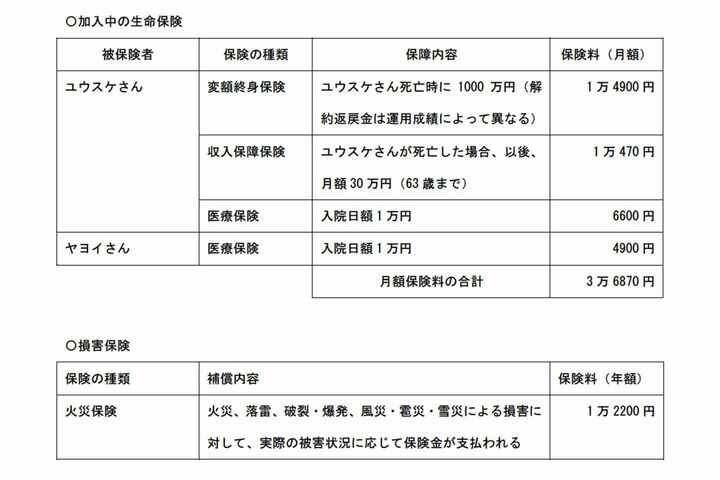

「今の保険は、息子が生まれたときに夫婦で加入したもので、毎月の保険料は合計3万6,870円。このほか、年払いの火災保険料1万2,200円も合わせると、年間の保険料は45万4,640円になります。

その後、マンションを購入し、私もパートで働くようになったのですが、一度も見直しをしていないので、気になっています」(ヤヨイさん)

家計節約で効果的なのは、保険料などの固定費の見直し

家計費を見直すとき、労多く功少ないのが、食費や日用雑貨費など目先の支出の節約です。食費や日用雑貨費は、毎日のように使うお金なので、たくさん使っていると思われがちですが、それぞれの単価は数百円程度。頑張っているのに節約効果が得にくいので、暮らしと心を疲弊させてしまいます。

それよりも効果的なのが、固定費に着目した家計の削減です。「1時間でわかる やれば得する!保険の見直し 100の鉄則」(技術評論社)の著者で、保険の見直しに詳しいファイナンシャル・プランナーの竹下さくらさんは、次のように話します。

「例えば、毎月1万円かかっている携帯電話料金を、月々3000円程度で済む格安スマホに切り替えれば、1回で7,000円も節約できます。1年では8万4,000円の節約になるので、食費をこまごまと節約するよりも効率よく、確実に家計費を削減できます。

1回に支払う単価が大きい保険も、固定費を大きく削減できるもののひとつ。保険は一度加入すると、何十年もかけ続けるので、一度の見直しで大きな効果を得られます。面倒だからと、そのままにしておくのは、もったいないこと。気になっている人は、いますぐに保険の見直しに着手してほしいです」(竹下さん)

ただし、生命保険や損害保険は、万一の暮らしを支えるためのセーフティーネットです。闇雲に削ると、一家の大黒柱が亡くなったり、火災や自然災害などの被害を受けたりしたときに生活が成り立たなくなる可能性もあります。

そこで、今回は、必要な保障を確保しながら、家計費の節約もできる保険の見直し方法について、竹下さんにアドバイスしていただきました。

ヤヨイさんとユウスケさんが、生命保険に加入したのは2010年4月。それまで、ふたりとも保険には未加入でしたが、ハルトくんの誕生を機に、駅前の保険ショップで相談して生命保険に加入することにしました。

保険ショップで勧められて加入した保険が負担に……

当時、ヤヨイさんは妊娠・出産を機に仕事を辞めており、自身の収入はゼロ。賃貸マンションで暮らしていたため、ユウスケさんに万一のことがあった場合、ヤヨイさんの肩に、住居費や子どもの養育費などの負担がのしかかる可能性がありました。

そこで、ユウスケさんは保険ショップで勧められた変額終身保険(死亡保障額1000万円)と収入保障保険(年金月額30万円、保険期間30年間)。また、病気やケガの入院に備えて、夫婦それぞれが医療保険(日額1万円)にも加入しました。

その後、2016年にマンションを購入したため、住宅ローンを組んだ銀行で火災保険の加入手続きもしました。

保険料は、生命保険が月額3万6,870円で1年分では44万2440円、損害保険が年額1万2,200円で、合計45万4,640円。1年分まとめてみると、かなりの金額になります。

なかでも大きな割合を占めているのが、ユウスケさんの死亡保障(変額終身保険と収入保障保険)です。

変額終身保険は、被保険者(その保険の対象になる人)が亡くなったときに、残された家族に保険金が支払われる保険で、保障期間は一生涯。一般的な終身保険に比べると保険料は割安で、死亡時の基本保険金額は保障されていますが、解約返戻金は市場の動向しだい。

保険金支払いのために加入者から集めた保険料の多くが、株式や債券などの投資商品で運用されているので、運用成績がよければ受取額は増えますが、反対に大幅に減額されることもあります。

収入保障保険は、年金形式で保険金が支払われるタイプの死亡保障です。

加入から年数が経過するとともに、受け取れる年金総額が減っていくので、同じように死亡保障を得られる終身保険や定期保険に比べると保険料は割安。子どもの成長とともに、必要な保障額は減っていくのが一般的なので、合理的な保険であることは確かです。

いずれも目的に合わせて上手に利用すれば、保険料を節約できますが、問題はそれぞれの保険金額です。

保険に加入してから10年間、一度も見直しをしていない

死亡保障額は、「その人が亡くなったら、残された家族が経済的にどのくらい困るのか?」を考えて算出します。保険金額が少な過ぎると残された家族の生活が立ち行かなくなる可能性がありますが、多過ぎると保険料が無駄になってしまうので、適切な金額を考えたいもの。

ユウスケさんの場合、変額終身保険の保険金額は1,000万円、収入保障保険は年金月額30万円なので、加入時点の死亡保障額は1億1,800万円! 本当に、これほどたくさんの保障額が必要だったのでしょうか?

「保険に加入するときに大切なのが、我が家の『必要保障額』を考えることです。一般に、必要保障額とは、民間の生命保険で用意すべき死亡保障額のことで、被保険者が亡くなったあとに家族が必要になるお金(支出)から、公的年金や勤務先の福利厚生などからもらえるお金(収入)を差し引いて計算します」(竹下さん)

つまり、「夫死亡後に予想される支出」から「夫死亡後に予測される収入」を差し引いた金額が、民間の保険で用意すべき必要保障額の目安です。

小さな子どもがいる場合、養育費が必要な期間も長く、教育費もかかるので、一家の大黒柱の死亡後の支出は1億円を超えることも珍しくありません。ただし、このすべてを民間の生命保険で用意しなければいけないわけではありません。国の遺族年金のほか、勤務先からの死亡退職金や弔慰金など、もらえるお金もあるからです。

このほか、妻の収入、預貯金の額などがあれば、その分、死亡保障額を減らすことができます。また、必要保障額を考える際に重要なポイントになるのが「住まい」です。

銀行の住宅ローンには団体信用生命保険(団信)がついているので、返済中に契約者が死亡、または高度障害状態になると、以後のローンの残債を肩代わりしてもらえます。そのため、持ち家の人は生命保険で用意すべき死亡保障を減らせるのが一般的です。

子どもが成長するとともに必要保障額は減額していく

ヤヨイさんとユウスケさんは、10年前に保険に加入したあと、マイホームを購入し、ヤヨイさんも年間100万円の収入を得るようになりました。生まれたばかりだったハルトくんも、今や小学4年生です。でも、その間に一度も保険の見直しはしていません。

「必要保障額は、子どもの成長とともに年々減額していくのが一般的で、10年前に算出した金額よりも、数千万円単位で少ないこともあります。定期的に見直して、過剰な保険金額を設定している場合は減額を検討しましょう」(竹下さん)

そもそも、1億円を超える死亡保障は、10年前でも高額すぎましたが、ハルトくんが小学生になった今は、さらに必要保障額は減額できます。こうした考えのもとに計算していくと、今のユウスケさんの必要保障額は、3,000万~4,000万円程度。ところが、現在の死亡保障額の合計は8200万円と、かなりオーバーしています。

そこで、ユウスケさんは、変額終身保険の保険金額を1,000万円から500万円に、収入保障保険の年金月額を30万円から15万円に見直すことにしました。その結果、保険料は変額終身保険が1万4,900円から7,450円に、収入保障保険は1万470円から4,400円になりました。

また、ユウスケさんの勤務先の健康保険には、充実した付加給付があることが分かったため、医療保険も入院日額を1万円から5,000円に減額。さらに保険料の割安なネット生保に乗り換えることで、保険料はユウスケさんが6,600円から2,200円に、ヤヨイさんは4,900円から1,700円に。

これらの見直しで、生命保険の保険料月額は3万6,870円から1万5,750円になり、毎月2万1,120円の節約に。1年間では25万3,440円も削減できることになりました。

火災や地震は損害額が大きくなる!保険でしっかり用意したい

一方で、不安があるのは損害保険です。

ここ数年、日本では毎年のように大雨や洪水による被害が出ており、他人事ではなくなってきています。ところが、ユウスケさんが加入している火災保険では、火災、落雷、破裂・爆発、風災・雹災・雪災しか補償されず、大雨や洪水などの水災で住宅に被害を受けても、補償を受けることができません。

また、地震、噴火、津波による被害は、火災保険では補償されず、地震保険でしかカバーできません。ただし、地震保険の保険金額は、火災保険の保険金額30~50%の額までしか契約できず、地震で家が全壊しても、地震保険だけで住宅の再建費用をすべて賄うことはできません。

「住宅ローンの返済中に地震の被害を受けると、住む家を失っても住宅ローンを返済しなければならず、住居費の二重払いを強いられる可能性もあります。

地震保険に加入すると保険料負担が増えるので、加入するかどうかは意見が分かれるところですが、住宅の再建費用の一部にできるので、住宅ローン返済中は地震保険に加入しておくほうが安心です」(竹下さん)

もうひとつ気になるのが、日常生活の移動手段に自転車を使っているヤヨイさんもハルトくんの補償です。というのも、自転車事故でも高額賠償が請求されるケースが増えており、2013年7月に自転車に乗った小学生が起こした衝突事故では、小学生の保護者に9,521万円の損害賠償が命じられているからです。

そのため、都道府県や政令指定都市を中心に自転車保険への加入を義務づける動きが出ていますが、ヤヨイさん一家には、これらの補償をカバーする保険がありません。

「義務化で求められているのは、事故の相手への賠償です。損賠賠償請求に備えられるなら、保険の種類は問われません。自転車保険も、その中身は傷害保険に『個人賠償責任特約』をつけたものの総称で、火災保険や自動車保険に特約でつけることもできます。

ユウスケさんのケースでは、火災保険に特約で個人賠償責任特約を付帯すれば、保険料を抑えながら必要な補償を用意することができます」(竹下さん)

火災保険に水災の補償と個人賠償責任特約を付帯して、地震保険にも新たに加入すると、保険料は1万5,200円となり、現状よりも年間3,000円アップします。でも、水災にしても、地震にしても、自転車事故にしても、万一の時の損害額は数千万円単位になるので、コストアップしてもきちんと加入しておきたい部分です。

保険料全体では、損害保険は年間3,000円アップしましたが、生命保険が年間25万3,440円減額できるので、保険料総額は45万4,640円から20万4,200円となり、現状の半額以下まで下げることができます。

「そもそも生命保険も、損害保険も、貯蓄では賄えないリスクに備えるためのもの。貯蓄が増えれば保険も減らせるようになるので、貯蓄の妨げになるほど、保険に加入するのは考えものです。家計を圧迫しない保険料の目安は、家計支出の5%以内です」(竹下さん)

とくに、今はコロナ禍の影響で家計が厳しい人から申し出があると、保険会社は特例的に保険料の支払いを猶予してくれています(猶予期間は保険会社ごとに異なるが、最大2021年4月末までのところもある)。

この特例を利用すれば、とりあえず加入中の保険を継続しながら、新たなプランも考えられるので、今は見直しのチャンス。

ユウスケさんの見直しは、保険金額の減額で対応しましたが、同じ保障内容でも保険会社を乗り換えることで、保険料を安くできるケースもあります。見直し方法はさまざまなので、「保険料が家計の負担になっている」という人は、この機会に見直しをしてみてはいかがでしょうか。

- TEXT :

- 早川幸子さん フリーランスライター