人生100年時代を生き抜くために、年金の知恵を身につけましょう

3年前、フジコさん(55歳)とテツヤさん(58歳)は、それまで暮らしていた東京のマンションを売却し、神奈川県鎌倉市に移り住みました。

「旅行の帰り道にたまたま立ち寄ったのが、今、暮らしている街でした。なつかしさと洗練さが共存する鎌倉の雰囲気が大好きになり、その後、夫婦でドライブがてら、何度も遊びにくるようになりました」(フジコさん)

鎌倉に通い始めて1年たった頃、たまたまのぞいた不動産屋さんで紹介されたのが、今、暮らしている家です。海沿いにある瀟洒な一軒家で、広い庭には、八重桜や百日紅、金木犀など、四季折々に目を楽しませてくれる樹木が植えられ、バーベキュースペースもあります。

「運命の出会いでした(笑)。以前から、老後は夫婦で海の近くで暮らしたいと話していたのですが、僕も妻も一目で気に入って購入することに。子どもがいないこともあって、トントン拍子で移住することになりました」(テツヤさん)

今では、週末になると、東京から代わる代わる友人たちが遊びに来て、庭でバーベキューをしたり、海を見ながらお酒を飲んだりするなど、充実した休日を過ごしています。そして、鎌倉で海を見ながらのんびりと暮らす時間をもつなかで、変わってきたのがライフプランです。

「以前は、定年退職後も再雇用で会社に残って働くつもりでした。でも、鎌倉での暮らしが楽しくなるについて、定年退職後は働かずに、年金をもらって、ゆっくり暮すのもいいかなと思うようになったんです。このあいだ、テレビの情報番組を見ていたら、コメンテーターの人が65歳より早めに年金をもらうこともできると言っていたのですが、その場合、年金額が変わったりするのでしょうか?」(テツヤさん)

年金を65歳より早めにもらうのが「繰り上げ」、遅らせるのが「繰り下げ」

原則的に、公的年金の受給開始年齢は65歳からですが、本人が希望すれば、前倒しして60歳から受け取ることも可能です。反対に「今はまだ経済的に余裕があるので、年金をもらうのは、もっと年を重ねてからでいい」という場合は、受給開始を最大70歳まで遅らせることもできます。

年金を早めにもらう受給方法を「繰り上げ」、遅らせることを「繰り下げ」といいますが、本来65歳からもらう年金を、早めにもらった人と、もらうのを我慢した人の年金額が同じでは、不公平になります。給付の公平を図るために、年金の受給開始年齢を早めたり、遅らせたりすると、本来もらえる年金額が増減されることになっており、ライフプランにも大きな影響が出ます。

そこで今回は、『100歳までお金に苦労しない定年夫婦になる!』(集英社)などの著書があり、公的年金制度に詳しい社会保険労務士の井戸美枝さんに、フジコさんとテツヤさんが、「繰り上げ・繰り下げ」した場合の年金額を試算してもらいました。

■1:年金の中心となる老齢年金。その中に含まれる「老齢基礎年金」「老齢厚生年金」「加給年金額」をチェック!

公的な年金保険には、「老齢年金」「障害年金」「遺族年金」という3種類の保障が用意されていますが、給付の中心は、やはり老後の生活を保障する「老齢年金」です。

会社員の年金制度は、「2階建て年金」と呼ばれており、1階部分の基礎年金に加えて、2階部分の厚生年金に加入する構造になっています。万一の場合に受け取る年金も、それぞれ2階建てになっており、老後に受け取る「老齢年金」は、1階部分が老齢基礎年金、2階部分は老齢厚生年金と呼ばれています。

老齢基礎年金とは

老齢基礎年金は、2019年度は、20~60歳までの40年間すべて加入した場合で、78万100円。これよりも加入期間が短かったり、保険料の免除を受けていた期間などがある人は、年金額が減額されます。

老齢厚生年金とは

老齢厚生年金は「報酬比例の年金」とも言われ、会社員や公務員として働いた勤続年数、在職中の平均給与によってもらえる年金額が決まり、勤続年数が長く、給与が高いほど年金額も高くなります。

では、繰り上げしないで、決められた受給開始年齢から老齢年金を受け取った場合、ふたりの年金額はいくらになるのでしょうか?

テツヤさんは、大学卒業後に東京の私立大学の事務職員として就職。在職期間中の平均年収は800万円で、このまま60歳の定年まで仕事を続けると、勤続年数は38年間になる予定です。

フジコさんは、短大卒業後に医薬品メーカーに就職しましたが、5年後、テツヤさんとの結婚を機に仕事を辞めて、以来、専業主婦として家庭を守ってきました。在職中の年収は、200万円ほどでした。

OL時代に厚生年金に加入していた人は、今は専業主婦でも老齢厚生年金がもらえる!

「今は仕事をしておらず、専業主婦だったとしても、基礎年金(国民年金)の加入期間が10年以上あるなど、老齢基礎年金をもらう資格を満たしていて、過去に厚生年金に1か月以上加入していると、老齢厚生年金を受けとることができます。フジコさんは、結婚前にOLをしていて、厚生年金に5年間加入していたので、その時に支払った保険料に見合う老齢厚生年金をもらえます」(井戸さん)

加給年金額とは

もうひとつ、覚えておきたい老齢年金の給付が「加給年金額」です。これは、年金の扶養手当のようなもので、原則的に厚生年金に20年以上加入していた人(夫)が、65歳になったときに、扶養している65歳未満の配偶者(妻)や18歳未満の子どもがいる場合に上乗せされる年金です。

加給年金をもらえるのは、妻の厚生年金加入期間が20年未満で、年収850万円未満という条件はありますが、妻が65歳になるまで、加給年金額が39万100円(2019年度)上乗せされます。

「加給年金額は、扶養する妻がいる場合に支給されるものなので、妻が65歳になって自分の年金をもらえるようになると、打ち切られてしまいます。とはいえ、1986年4月1日以前は、会社員の妻の年金加入は任意だったため、年金額も少ないという現実があります。そこで、生年月日が1966年4月1日以前の妻には、加給年金額の代わりに、妻自身の老齢基礎年金に『振替加算』というものが上乗せされることになっています」(井戸さん)

振替加算の金額は、生年月日によって異なりますが、1964年10月生まれのフジコさんは、年間1万5042円となっています。

■2:生年月日によっては65歳以前でも、老齢年金をもらえる人もいる。「受給開始年齢」をチェック!

老齢年金をもらう上で、もうひとつ気をつけたいのが、生年月日ごとに異なる受給開始年齢です。

現在、老齢年金の受給開始年齢は65歳となっていますが、以前は会社員には60歳から年金が支給されていました。国民からすれば、60歳から年金をもらえるつもりで生活していたのに、制度改正によっていきなり年金をもらえる年齢が引き上げられると、その間の生活が成り立たなくなってしまいます。

そこで、サラリーマンの老齢年金は一斉に65歳に引き上げるのではなく、生年月日に応じて徐々に、受給開始年齢を引き上げていく経過措置が設けられることになりました。この引き上げは、2001年(女性は5年遅れの2006年)に始められ、2025年(女性は2030年)まで、25年間かけて行われます。

そして、最終的には、男性は1961年4月2日以降、女性は1966年4月2日以降に生まれた人から、完全に受給開始年齢が65歳になります。

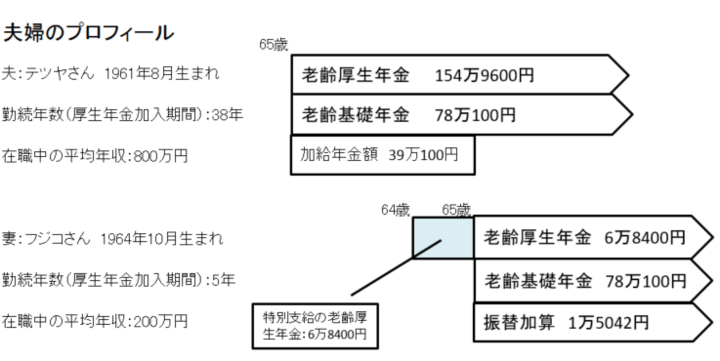

そのため、1961年8月生まれのテツヤさんの受給開始年齢は65歳ですが、1964年10月生まれのフジコさんは、報酬比例部分(老齢厚生年金)が64歳からもらえます。こうした年金の制度設計を踏まえた結果、テツヤさんとフジコさんの年金額は次のようになりました。

テツヤさんとフジコさんが、本来の受給開始年齢から年金をもらったら?

妻が年下のテツヤさんの場合、65歳になると、老齢基礎年金78万100円、老齢厚生年金154万9600円に加えて、加給年金額39万100円が上乗せされるので、年間合計271万9800円(月額22万6700円)の年金を受け取れます。

1964年生まれのフジコさんは、64歳から特別支給の老齢厚生年金6万8400円を受け取れるようになるので、フジコさんが65歳になるまでの1年間の夫婦の年金額の合計は、278万8200円(月額23万2400円)に。

フジコさんが65歳になると、テツヤさんは加給年金額はもらえなくなりますが、妻が自分の老齢基礎年金をもらえるようになります。さらに、加給年金額の代わりに振替加算1万5042円をもらえるので、夫婦の年金額の合計は319万3242円(26万6100円)にアップ。

2017年の総務省統計局の「家計調査年報」(家計収支編)によると、60歳以上の高齢夫婦無職世帯の消費支出は23万5477円なので、テツヤさんとフジコさんのケースでは、本来の受給開始年齢からもらい始めれば、年金だけでも暮らしていけそうです。

*

では、年金の繰り上げ受給をして、60歳からもらい始めると、年金額はどのように変わるのでしょうか? 次回の記事では、年金の「繰り上げ・繰り下げ」の仕組みとともに、お得な受給方法について井戸さんにアドバイスしてもらいます。

- TEXT :

- 早川幸子さん フリーランスライター