愛知県名古屋市で暮らすキョウコさん(47歳)は、新聞記者の夫・アキラさん(50歳)と連れ添って20年。結婚を機に専業主婦になり、子育てに専念してきました。子どもは、この春、東京の大学に進学した長女(19歳)と、中学2年生の次女(14歳)。娘ふたりが独立するまでには、もう少し時間がかかりそうです。

「夫の年収は1300万円くらい。これまでお金の心配をすることなく暮らしてきました。でも、これからは東京でひとり暮らしをしている長女に、学費のほかに生活費の仕送りもしなければいけません。次女は来年高校受験なので、これからが教育費の本番。私は専業主婦で、夫の収入だけが頼り。もしも今、夫が病気で働けなくなったらと思うと不安です」

新聞記者のアキラさんは、どうしても生活が不規則になりがちです。若いころは徹夜が続いてもケロッとしていましたが、最近は「なかなか疲れが抜けない」とこぼすこともあるとか。そこで気になってきたのが、テレビのコマーシャルなどでよく見る民間保険会社の医療保険です。

「これまでは病気ひとつしたことがないので、もしも大きな病気になったら、いくらお金がかかるのか見当もつかなくて。一応、夫は医療特約が付いた定期付き終身保険に加入しているのですが、古いものなので、もうひとつ新しい医療保険に加入したほうがいいのか、迷っています」

ふだん健康で暮らしていると、いざというときの医療費がどのくらいかかるのかわからず、不安になるのも当然です。そんなときに保険のCMを見てしまったら「入らなければ医療費が賄えないかも」と思ってしまっても仕方がありません。

でも、民間の保険に入らなくても、日本では公的な健康保険で手厚い保障を受けられることをご存じでしょうか。

高額療養費があるため、青天井で医療費はかからない

「国民皆保険」の日本では、職業に応じた健康保険制度に加入することが義務づけられています。そして、病気やケガをしたら、かかった医療費の一部を負担するだけで、必要な医療が受けられるようになっています。

病院や診療所の窓口で支払う医療費の自己負担割合は、年齢や所得に応じて異なりますが、70歳未満の人は3割です。たとえば、問診や検査、投薬などを受けて、医療費の総額が1万円だったら自己負担額は3000円です。

でも、医療費の総額が100万円、1000万円と高額になっていったら、3割でも自己負担額は30万円、300万円と大きな負担になってしまいます。そこで、健康保険では医療費が家計に過度な負担にならないように配慮した、「高額療養費」という制度をつくって、1か月に患者さんが自己負担する金額に上限を設けているのです。

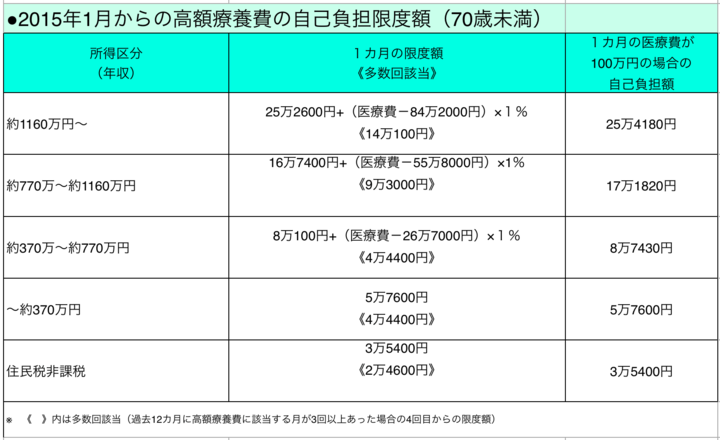

高額療養費の限度額は年齢や所得に応じて異なりますが、たとえば70歳未満で年収約370万~約770万円の人の限度額は、【8万100円+(医療費-26万7000円)×1%】。この所得区分の人たちは、医療費が26万7000円までは3割を負担しますが、それを超えた分については医療費の1%だけ負担すればよいという仕組みです。つまり、医療費が100万円かかっても、自己負担するのは9万円程度。たとえ医療費が1000万円になっても、自己負担するのは約18万円でよいのですから、これはありがたい制度です。

ただし、医療技術の進歩とともに、国の医療費は年々増え続けています。2015年度の国民医療費の概算は41.5兆円に上りました。厳しい保険財政を健全化し、持続可能な制度にしていくために、ここ数年は「負担能力に応じた負担」への見直しが行われています。経済的に余裕のある人には多めに負担してもらうことになり、2015年1月に70歳未満の人の高額療養費は、下の図のように5段階に細分化されました。

この見直しで、低所得層の人の負担は下がったものの、高所得層の負担は引き上げられました。年収1300万円のアキラさんの所得区分は、限度額が「15万円+α」から「25万円+α」になりました。

自己負担限度額が10万円も増えると、いくら収入が高くても不安になるのも事実。こうした不安に応えるように、民間保険会社では保険の見直しキャンペーンが繰り広げられていました。

でも、ここで忘れてならないのは、健康保険組合の「付加給付」です。

会社員は健保組合の保障、特に「付加給付」をチェック!

会社員の健康保険は、①おもに中小企業の従業員が加入する「全国健康保険協会(協会けんぽ)」、②おもに大企業の従業員が加入する「組合管掌健康保険(組合健保)」に大別されます。

大手新聞社に勤めるアキラさんの健康保険は、後者の組合健保です。

組合健保は「従業員700人以上の企業が国の認可を受けて独自に運営する」もので、出版業界、金融業界など、同じ業種の企業がいくつか集まって共同運営しているケースもあります。

こうした組合の中には、法律で決められた保障に加えて、独自の保障を上乗せする「付加給付」を用意しているところも多く、アキラさんの会社の組合健保も例外ではありません。高額療養費の限度額は、所得の高低に関係なく一律に3万円。1か月の医療費が100万円であっても、1000万円であっても、3万円だけ自己負担すればいいのです。

自営業者が加入する国民健康保険、中小企業の従業員が加入する協会けんぽには、「付加給付」はありません。でも、厚生労働省の資料によると、2012年度のそれぞれの健保組合のひとり当たりの平均所得は、国民健康保険が83万円、協会けんぽ137万円、組合健保が200万円(総所得からさまざまな控除を差し引いた額)。組合健保が圧倒的に高くなっています。

もともと高いお給料をもらえるのは、大企業に勤めている人がほとんどです。その大企業の健保組合には保障の充実した「付加給付」があるので、高所得層の高額療養費の限度額が引き上げられたからといって、実際に影響を受けている人は少ないのが現実なのです。

ある程度の貯蓄があれば、医療費の自己負担分は賄える

たとえ勤務先の健康保険に「付加給付」がなくても、高額療養費の月額上限は、平均的な月収の25%程度に収まるように設計されています。また、療養が長引いて高額療養費が適用される月が、過去12か月以内に3回以上あると、4回目からはさらに負担が引き下げられる「多数回該当」という制度もあります。

多数回該当を利用した医療費の自己負担額は、月収の2か月分程度になるので、ある程度の貯蓄があれば賄える金額ではないでしょうか。

また、国民健康保険に加入する自営業やフリーランスの人も、高額療養費の限度額は会社員の法定給付と同じなので、際限なく医療費がかかる心配はありません。ただし、会社員に比べると全体的に公的な保障が少ないのは事実。

自営業は毎月の収入に波がありますが、やはり病気やケガに備えるために、意識して貯蓄しておいたほうがいいでしょう。いつもよりも収入が多かった月は多めに貯蓄に回すなどで、医療費用の貯蓄を確保しておきましょう。

医療費の準備というと、民間の医療保険が真っ先に頭に浮かぶものですが、「国民皆保険」の日本では所得に関係なく、ベースは健康保険です。とくに大企業に勤める会社員の人には充実した保障があることが多いので、まずは自分や家族が加入している健康保険の内容を調べてみてはいかがでしょうか。

高額療養費の存在を知り、少し安心したキョウコさんですが、それでも不安が消え去ったわけではなさそうです。

「入院すると差額ベッド代がかかったり、保険の効かない高額な先進医療を受けたら、もっとお金はかかるでしょう。それに、いくら健康保険で医療費が安くなっても、病気で仕事を休んでいる間の収入はどうなるんでしょうか?」

たしかに、差額ベッド代も、先進医療も、保険会社のコマーシャルを見ていると不安になるのは当然です。

次回は、このキョウコさんの疑問を解消しつつ、上手な民間の医療保険の利用方法を考えてみましょう。

【後編:保険に入る前に知っておきたい「先進医療」と「差額ベッド代」の中身】

- TEXT :

- 早川幸子さん フリーランスライター