「今年は、うちも住宅ローン控除を受けないといけないな」

お正月休みが明けた、ある朝。新聞に目を通していた夫のマサタカさん(50歳・会社員)から、リツコさん(45歳・専業主婦)は、そう話しかけられました。新聞に出ていた確定申告の特集記事を読んで、我が家の住宅ローンのことがマサタカさんの頭をよぎったようです。

昨年1月、リツコさんとマサタカさん夫婦は、ひとり娘のジュリちゃん(13歳・中1)の中学進学に合わせて、それまで暮らしていた東京・世田谷区の一戸建てを売却し、新たに文京区にマンションを購入して住み替えました。

「世田谷の一戸建ては、同居していた夫の母(享年75歳)が6年前に亡くなり、相続したものです。周りの環境はよかったのですが、家自体は古くて、正直なところ使い勝手はよくありませんでした。建て替えも考えたのですが、私達夫婦の老後のことを考えると、階段のある一戸建てより、バリアフリーのマンションのほうが何かと安心です。娘のジュリの私立中学進学に合わせて、思い切って売却して、マンションに住み替えることにしました」(リツコさん)

一戸建ての売却価格は、5000万円。築40年以上たっていたこともあり、建物の経年劣化を考慮した減価償却後の譲渡益は、2000万円になりました。文京区のマンションの物件価格は7000万円。購入資金は一戸建てを売却したお金から4000万円を頭金にし、残りの3000万円は銀行で住宅ローンを組みました。

住宅ローンを組んでマイホームを購入したり、リフォームしたりすると、「住宅借入金等特別控除(住宅ローン控除)」を利用できて、所得税と住民税が減税されます。

ただし、利用するためには、購入した翌年は自分で確定申告しなければいけません(サラリーマンの場合は、2年目以降は勤務先の年末調整で処理してもらえます)。

今年の確定申告の申告期限は、2019年2月18日~3月15日まで(ただし、還付申告は1月4日から受け付けています)。申告するならすぐ動く必要があります。マサタカさんに促され、確定申告の準備を始めようとしたリツコさんでしたが……。

「マイホームに関して受けられる優遇税制というと、まずは住宅ローン控除が頭に浮かぶと思います。でも、自宅を売却して譲渡益が出た場合は、『居住用財産を譲渡した場合の3000万円の特別控除の特例』という制度も思い出してほしいと思います」

こう話すのは、「自分でできる相続税申告」(自由国民社)などの著書がある税理士の福田真弓さんです。

「一戸建てを売却して譲渡益が出て、住宅ローンを組んでマンションに住み替えたリツコさんとマサタカさんご夫婦のケースでは、一戸建てには居住用の3000万円特別控除が、マンションには住宅ローン控除が適用される可能性があります。ただし、この2つの制度は、同じ年に併用することはできず、どちらかひとつしか使えません」福田さん)

もしかしたら、居住用の3000万円特別控除を使ったほうが有利かもしれないのに、そのことを知らずに住宅ローン控除しか利用できないと思っていると、損することになってしまいます。

どちらを使ったほうが有利になるかは、売却した住宅の譲渡益や住宅ローン残高、所得などによって異なるため、事前に計算したうえで、利用する制度を選ぶ必要があるのです。

まずは制度の内容を確認したうえで、住宅ローン控除と居住用の3000万円特別控除、どちらを選んだほうが有利になるのか、リツコさん夫婦のケースで試算してみましょう。

住宅ローン控除と3000万円特別控除、買い換えで使えるのはどちらかひとつ

【住宅借入金等特別控除(住宅ローン控除)】

住宅ローン控除は、住宅ローンを組んでマイホームを購入したり、リフォームしたりした人が利用できる優遇税制で、次の要件を満たすと、確定申告でお金を取り戻せる可能性があります。

◇適用要件

①マイホーム購入の日から6か月以内に居住し、住宅ローン控除の適用を受ける各年の12月31日まで引き続き暮らしていること

②控除を受ける人の合計所得金額が3000万円以下

③住宅の床面積50㎡以上で、2分の1以上が居住スペースであること

④返済期間10年以上の住宅ローンを組んでいること

⑤マイホームを買い換えた場合は、居住用の3000万円特別控除を受けていないこと

この要件を満たすと、住宅ローンの年末残高の1%を10年間、所得税と住民税から差し引くことができます(2009年1月以降に入居した場合)。ただし、実際に差し引けるのは、自分が納めた所得税と住民税の範囲内なので、もともとの所得が低く、税金をそれほど納めていない場合は、控除枠を使いきれないこともあります。また、控除できる限度額も次のように決まっています。

◇住宅ローンの控除限度額

【居住用財産を譲渡した場合の3000万円の特別控除の特例(居住用の3000万円特別控除)】

居住用の3000万円特別控除は、マイホームを売却して利益が出た場合に、所有期間に関係なく、売却による譲渡益から最高3000万円を差し引ける特例です。

住宅を売却した譲渡益には、保有期間に応じた所得税に加えて住民税がかかりますが、居住用の3000万円特別控除を使えれば、課税所得が引き下げられて、納税額が少なくなる可能性があるのです。

「利益なんて出ていない」と思うかもしれませんが、建物の取得費を計算するときは、単純に売却価格と購入価格の差がそのまま譲渡益になるわけではありません。

「税金の計算をするときの建物の取得費は、経年劣化による価値の低下が考慮されます。購入時の価格そのものではなく、所有期間中の減価償却相当額を差し引いた金額になるので、思っている以上に取得費が低くなることもあります」(福田さん)

たとえば、5000万円で購入した家を、4500万円で売却すると、表面上は500万円の損となりますが、所有期間中の減価償却相当額を差し引いた取得費が3500万円なら、1000万円の利益が出ていることになります。

減価償却の仕組みを知らないと、せっかくの使える制度をみすみす逃してしまう可能性があるので、計算方法に迷ったら、最寄りの税務署に相談してみましょう。

◇適用要件

①現在、暮らしているマイホームを売るか、家屋とともにその敷地や借地権を売ったとき。

②以前、暮らしていた家屋や敷地などは、住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること。

③家屋を取り壊した場合は、取り壊し日から1年以内に敷地の譲渡契約が締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること。また、家屋を取り壊してから譲渡契約の締結日まで、敷地を貸し駐車場など、その他の目的で使っていないこと。

④売却した年の以前3年間に、この特例、またはマイホームの譲渡損失の損益通算、繰越控除の特例の適用を受けていないこと。

⑤売却した年の以前3年間に、マイホームの買換えや交換の特例の適用を受けていないこと。

⑥売却した相手が、親や子ども、配偶者、生計を一にする新属、内縁関係にある人、同族会社などでないこと。

⑦マイホームを買い換えた場合は、住宅ローン控除を受けていないこと

上記の条件をクリアしていても、別荘やセカンドハウスなどは対象外。また、この特例を受けるためだけに入居した家屋、マイホームの建築期間中に仮住まいとして使った家屋、その他、一時的に入居した家屋などを売却した場合は、居住用の3000万円特別控除は適用されません。

住宅ローン控除も、居住用の3000万円特別控除も、住宅に関する優遇税制ですが、この2つは併用できないので、買い換えた場合はどちらか一方を選ばなければいけません。リツコさんとマサタカさん夫婦の場合は、どちらの減税額のほうが大きいのか、次の試算条件で比べてみましょう。

申告する前にどちらがお得か、ざっくり試算してみよう

◇家族構成

夫:マサタカさん(50歳・会社員)

妻:リツコさん(45歳・専業主婦)

子ども:ジュリさん(13歳・中1)

◇マサタカさんの収入要件

年収1000万円(課税所得554万円)※社会保険料は年収の15%

所得税・住民税の源泉徴収額:約125万円

◇一戸建ての譲渡益

売却金額:5000万円(諸費用は考慮しない)

取得費:土地2000万円、建物1000万円(建物は減価償却後の価格)

譲渡益:2000万円

◇新しいマンションの住宅ローン

物件内容:4LDKで床面積90㎡

物件価格:7000万円

頭金:4000万円

借入額:3000万円(全期間固定金利1.5%、期間30年、元金均等返済)

マサタカさん一家が、住宅の住み換えをしたのは2018年1月。新しいマンションの床面積は90㎡で、物件価格は7000万円。世田谷の一戸建てを売却して手にしたお金から4000万円を頭金にして、残りの3000万円は、返済期間30年の住宅ローンを組みました。計画通りに返済していくと、購入から10年間に支払う住宅ローンの利息は約376万円になる予定です。

マサタカさんの年収は1000万円ですが、さまざまな控除を差し引いた課税所得は554万円。住宅ローン控除を受けるための、「住宅の床面積50㎡以上」「返済期間10年以上の住宅ローン」「合計所得金額が3000万円以下」という要件はクリアしています。

住宅ローン控除を利用した場合、減税額は?「10年分で245万円」

マサタカさんが住宅ローン控除を利用した場合、減税額はどうなるのでしょうか。

「控除額は住宅ローンの年末残高の1%なので、上記の返済計画で受けられる控除額は10年間で合計245万円。ただし、確定申告で戻ってくるのは、実際に自分が納めた所得税と住民税の範囲内です。所得が低いと、1%の控除枠を使いきれないこともありますが、2018年のマサタカさんの納税額は、所得税と住民税合わせて約125万円で、住宅ローン残高の1%を上回っています。今後も、この納税額の水準が続けば、マサタカさんは10年分で245万円の控除を受けることは可能です」(福田さん)

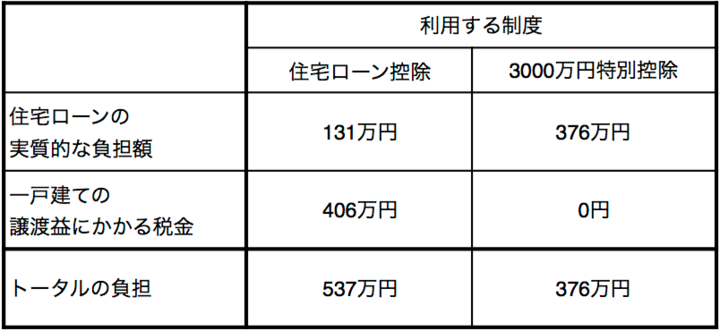

住宅ローン控除を利用すると、10年間の住宅ローン利息約376万円から約245万円を差し引けるので、実質的な負担は約131万円になります。住宅ローン控除を使わなければ、ローンの利息約376万円をそのまま負担することになります。

居住用の3000万円特別控除を利用した場合、減税額は?「406万円」

一方、居住用の3000万円特別控除を利用した場合の負担はどうなるのでしょうか。

通常、マイホームを売却して得た譲渡益には、所得税と住民税合わせて20.315%(所有期間5年超の場合)の税金がかかります。世田谷の一戸建ての譲渡益は2000万円なので、約406万円の税金がかかりますが、居住用の3000万円特別控除を利用すると、納税額は0円になります。

これを比較したのが次の図版です。

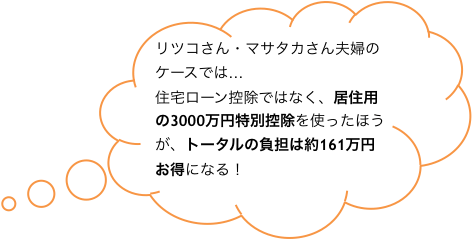

3000万円特別控除のほうが、161万円も負担が軽減される!

住宅ローン控除を利用すると、住宅ローンの実質的な負担は131万円に引き下げられますが、一戸建ての譲渡益にかかる税金を406万円支払わなければならないので、トータルの負担は537万円になります。

一方、居住用の3000万円特別控除を利用すると、住宅ローン控除は使えないので、ローンにかかる利息は軽減できませんが、一戸建ての譲渡益にかかる税金が0円になるので、トータルの負担は376万円。

リツコさんとマサタカさん夫婦のケースでは、住宅ローン控除ではなく、居住用の3000万円特別控除を利用したほうが161万円も負担を軽減できることになります。

「このケースでは、居住用の3000万円特別控除を利用したほうが有利になりましたが、売り物件の譲渡益が少なく、多額の住宅ローンを組んでいるような場合は、住宅ローン控除を利用したほうが有利になることもあります。どちらを使うと有利になるかは、ケースバイケースです。マイホームを買い換えて利益が出たという人は、住宅ローン残高と譲渡益を比較してから、確定申告することをお勧めします」(福田さん)

試算した結果、居住用の3000万円特別控除を利用したほうがお得になることがわかったリツコさんとマサタカさん夫婦。

「なんとなく、家を買ったら住宅ローン控除というイメージがあったけれど、他にも使える制度があるんですね。知らずに住宅ローン控除の確定申告をしていたら、161万円も損することになってしまいました。慌てて申告しないでよかったです」(リツコさん)

居住用の3000万円特別控除を利用する場合も、確定申告が必要です。利用する場合は、譲渡所得の内訳書などを添付して、期限までに申告を。

確定申告は、納税額を「確定」するものなので、原則的に一度申告したものをやり直すことはできません。申告前には、自分が利用しようとしている制度の他にも、有利なものがないかどうか、目を配りたいものです。

- TEXT :

- 早川幸子さん フリーランスライター