これから投資を始めてみたい人、老後の資産形成をしたい人におすすめしたい、投資・資産形成方法をまとめました。初心者の方向けの投資、「投資型クラウドファウンディング」や、老後のお金を賢く備える資産形成の方法、また、夫婦で話し合っておくべき、老後資金の備え方をご紹介します。お話を伺ったのはクラウドクレジット株式会社広報で、ファイナンシャルプランナーの資格をもつ水野綾香さん。人生100年時代。老後の人生を今からデザインしていきましょう。

【目次】

初心者におすすめ!投資型クラウドファウンディング「クラウドクレジット」

■クラウドクレジットとは投資型のクラウドファウンディング

ファイナンシャルプランナーの水野綾香さん

——「クラウドクレジット」とは?

水野綾香さん(以下、水野さん):「クラウドクレジット」は、インターネットを通じて日本の個人投資家の方から募った資金を、新興国を中心とした海外の事業者に融資する投資型のクラウドファウンディングです。

メキシコやペルーなど、主に新興国の目的を持った事業に対して共感した日本の投資家から集めた資金を融資し、事業達成をサポートします。投資家は、金利分が上乗せされて返済される分の金銭的リターンを期待することができます。

海外投資、と聞くとハードルが高く感じることもあるかもしれませんが、1口1万円から気軽に運用していただくことができます。クラウドクレジットのサイトを開くと、平均して十数社ほどのファンドが掲載されています。事業内容や期待利回りなどをご確認いただき、応援したい! 投資したい! というファンドを選ぶことができます。

メキシコやペルーなど、主に新興国の目的を持った事業に対して共感した日本の投資家から集めた資金を融資し、事業達成をサポートします。投資家は、金利分が上乗せされて返済される分の金銭的リターンを期待することができます。

海外投資、と聞くとハードルが高く感じることもあるかもしれませんが、1口1万円から気軽に運用していただくことができます。クラウドクレジットのサイトを開くと、平均して十数社ほどのファンドが掲載されています。事業内容や期待利回りなどをご確認いただき、応援したい! 投資したい! というファンドを選ぶことができます。

——「期待利回り」とは?

水野さん:約束、ではなくて、あくまでこのくらいの利回りが期待できますよという目安になります。また、運用期間も各ファンドで異なります。24か月のものありますし、36か月というものも。国や地域、期待利回りのほか、ドルやユーロ、そして円など通貨もさまざまです。為替リスクが不安な方は円のファンドを選んでいただくのも良いかもしれませんね。

■クラウドクレジットの魅力は高い利回り

水野さん:平均すると、7〜8%前後の期待利回りの商品がメインです。当社のファンドの大部分が発展途上国なんですね。日本にいると、ゼロ金利というのは当たり前ですし、マイナス金利という言葉も耳にします。

しかし、実は20年前の日本は、銀行に預けるだけでお金が増えていました。定期預金では、6%近く利息がついていたんです。世界に目を向けると、まだまだ金利の高い国はあるんですよね。途上国の場合は特に、その国自体に金融アクセスがないために「高い金利を払わないとお金にアクセスできない」といった背景があります。

同時に、経済がどんどん成長していているために、金利が高くてもそこに追いついて行くことができるんですね。

しかし、実は20年前の日本は、銀行に預けるだけでお金が増えていました。定期預金では、6%近く利息がついていたんです。世界に目を向けると、まだまだ金利の高い国はあるんですよね。途上国の場合は特に、その国自体に金融アクセスがないために「高い金利を払わないとお金にアクセスできない」といった背景があります。

同時に、経済がどんどん成長していているために、金利が高くてもそこに追いついて行くことができるんですね。

水野さん:「クラウドクレジット」はオンラインのプラットフォームで、投資家の方からお金をお預かりして、融資という形で事業者の元に届けます。私たちも銀行からお金を借りたら、金利をつけて元本と一緒にお支払いしますよね。同じように、投資いただいた元本に金利を上乗せした分が、海外の事業者から返済されて、それを投資家の方に分配しているというイメージです。

クラウドファンディングは、元々プロジェクトに共感した人たちが出資をするという仕組みで、それが純粋な「寄付」の場合や、出資のリターンとして何かを買う「権利」もしくは「サービス」を提供してもらえるタイプのものもあります。そのなかでも、金銭的なリターンを提供するというのが「クラウドクレジット」です。

クラウドファンディングは、元々プロジェクトに共感した人たちが出資をするという仕組みで、それが純粋な「寄付」の場合や、出資のリターンとして何かを買う「権利」もしくは「サービス」を提供してもらえるタイプのものもあります。そのなかでも、金銭的なリターンを提供するというのが「クラウドクレジット」です。

■ファンド先は厳しい目をもってセレクト

データと照らし合わせながら解説。

——ファンド先はどのようにセレクトをしているのでしょうか?

水野さん:まず、候補となる国の経済状況を確認します。格付けや、法の規制、政治状況などをチェックします。国によっては法規制により、日本の投資家のお金を引き出せない国もありますので。法律、税務の問題が無ければ、ニーズを抱える事業者を精査します。条件をクリアした段階でスタッフが現地を訪れ、きちんと目で見て確認します。10案件あるとしたら、実際に取引可能となるのは1、2案件ですね。

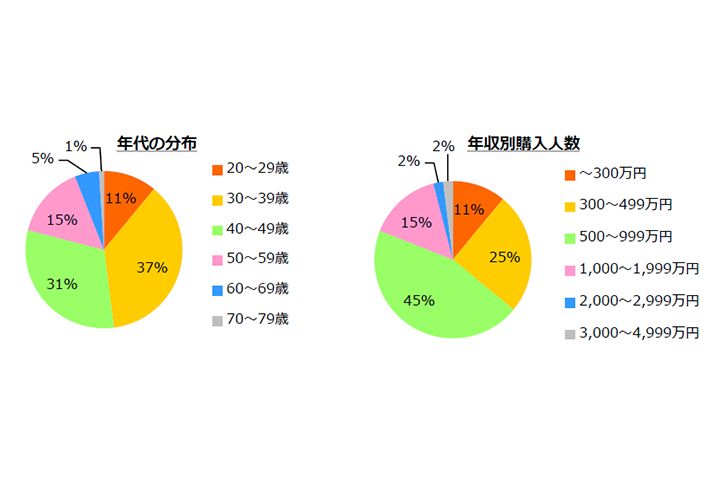

水野さん:クラウドクレジットのサービスはスタートして、丸4年半になります。登録会員者数は、3万人を突破しました。30代から40代の方がメインです。開始当初は、9割以上が男性でしたが、最近は女性が2割程度と徐々に増えています。「投資は難しい」と感じる方にも、知っていただくと、こうした「誰かの役に立てる」というシステムに共感の声をたくさんいただきます。

クラウドクレジット顧客属性

——クラウドクレジットが数ある投資のなかでも、特に女性におすすめできる理由は?

水野さん:忙しいですよね、女性って。仕事をして家事をして、子育てもして、そしてきれいでいるための時間も必要ですよね。例えば株ですと、どうしても毎日マーケットに左右され動向を見なくてはならない、という側面があります。

クラウドクレジットの場合は、投資元本の値動きがないため、日々の市場動向に左右されることはありません。また運用期間が決まっていますので、一度買っていただいたらあとは待つだけです。デメリットとしては、途中解約ができないため、流動性が低いという点があります。

クラウドクレジットの場合は、投資元本の値動きがないため、日々の市場動向に左右されることはありません。また運用期間が決まっていますので、一度買っていただいたらあとは待つだけです。デメリットとしては、途中解約ができないため、流動性が低いという点があります。

——出資先の事例については?

水野さん:例えば、南アジアは電気がまだまだ通っていない地域も多いです。東南アジアのパキスタンでは、人口約2億人のうち、十分な電力アクセスがあるので人口の30%、約6,000万人ほどなのです。こういったエリアへの電力供給をサポートすることで、事業拡大や生活向上などのお手伝いができます。

そこで、「パキスタン 太陽光事業者支援ファンド」を販売しました。これは「独立電源=オフグリッド」のソーラーパネルを利用して未電化率を改善する取り組みです。

電気を利用することのできない地域では、ろうそく、ディーゼル発電機、灯油ランプのような高価で危険なものに頼っているという現状があります。

電気が通ることで、安心・安全といった側面のほかにも、夜に勉強ができることで識字率が向上したり、テレビやラジオで世の中を知る機会が増えたり、と生活のエンパワーメントを行うことができています。

そこで、「パキスタン 太陽光事業者支援ファンド」を販売しました。これは「独立電源=オフグリッド」のソーラーパネルを利用して未電化率を改善する取り組みです。

電気を利用することのできない地域では、ろうそく、ディーゼル発電機、灯油ランプのような高価で危険なものに頼っているという現状があります。

電気が通ることで、安心・安全といった側面のほかにも、夜に勉強ができることで識字率が向上したり、テレビやラジオで世の中を知る機会が増えたり、と生活のエンパワーメントを行うことができています。

パキスタン太陽光ソーラーパネル事業者の家族たち

——念頭に置いておきたいリスクについては?

水野さん:投資ですので、元本保証はありません。貸付先の倒産をはじめとしたさまざまなリスクもあります。そうならないために、私たちも事業者へ対し最大限のモニタリングをしていますが。

また海外の通貨で投資するファンドの場合は、為替リスクがありますね。円高で、期待するリターンが難しい場合もあります。政変により、突然政権が交替するなど政情不安が経済の混乱を招く恐れもあります。この点も加味して、ひとつのファンドに集中するのではなく、分散投資がおすすめです。

また海外の通貨で投資するファンドの場合は、為替リスクがありますね。円高で、期待するリターンが難しい場合もあります。政変により、突然政権が交替するなど政情不安が経済の混乱を招く恐れもあります。この点も加味して、ひとつのファンドに集中するのではなく、分散投資がおすすめです。

投資と同時に社会貢献ができる!「投資型クラウドファウンディング」は初心者におすすめ

資産形成は「始めたい」と思ったときが吉日!賢い資産形成の方法

■長期のお金の準備には「iDeCo」、中期には「NISA」「つみたてNISA」がおすすめ

ファイナンシャルプランナーの水野綾香さん

——個人型確定拠出年金「iDeCo(イデコ)」は、税制優遇が受けられる?

水野さん:日本政府は「貯蓄から投資」というスローガンを掲げています。そのために、かなりの税制優遇を受けることができるのが「iDeCo」、そして「NISA」、「つみたてNISA」です。

「iDeCo」は、まず掛け金が全額控除されます。そして、運用中にお金が増えた場合に通常約20%かかる税金が非課税になります。60歳以降でお金を引き出せるのですが、引き出すときにも税制優遇があります。デメリットとしては、途中でお金を引き出せないこと。それは逆に、手堅くお金を増やすという意味ではメリットだと思います。

水野さん:そして、国としての優遇が受けられます。「iDeCo」による投資は、前出のとおり全額所得から控除され、所得税と住民税が減額されるんです。老後のため、という長期的なお金の準備でしたら「iDeCo」は特におすすめです。積み立て額を途中で変更することが可能なので、ライフスタイルの変化や離職などで収入が落ちて、キツくなったときに低く設定し直すこともできます。

「NISA」はもっと手前の、中期的な資産形成の手法としておすすめです。年間上限額120万円で5年間、運用益が非課税になるのは大きいですね。途中解約ができるので、住宅購入の頭金や学資資金に使うというもの手かと思います。

似たような制度で、「つみたてNISA(積立NISA)」があります。「つみたてNISA」は、税制優遇を受けながら、少額から積立投資ができる制度です。私たちは普段、会社からお給料をもらうときや銀行で利息をもらったときに税金が引かれています。

それと同じように、投資をしたときにも利益分には税金がかかります。普通に投資をして利益が出ると、約20%は税金として引かれてしまいます。「つみたてNISA」は、年間40万円までの投資額にかかる運用益が20年間非課税となるんです。NISAとの違いは、投資対象が、金融庁が認めた優良な投資信託のみであること(株式などの取引をしたい方はNISAを選びましょう)。「まず、やってみようかな」という初心者の方には、少額から始めることのできる「つみたてNISA」が良いかもしれません。

「iDeCo」は、まず掛け金が全額控除されます。そして、運用中にお金が増えた場合に通常約20%かかる税金が非課税になります。60歳以降でお金を引き出せるのですが、引き出すときにも税制優遇があります。デメリットとしては、途中でお金を引き出せないこと。それは逆に、手堅くお金を増やすという意味ではメリットだと思います。

水野さん:そして、国としての優遇が受けられます。「iDeCo」による投資は、前出のとおり全額所得から控除され、所得税と住民税が減額されるんです。老後のため、という長期的なお金の準備でしたら「iDeCo」は特におすすめです。積み立て額を途中で変更することが可能なので、ライフスタイルの変化や離職などで収入が落ちて、キツくなったときに低く設定し直すこともできます。

「NISA」はもっと手前の、中期的な資産形成の手法としておすすめです。年間上限額120万円で5年間、運用益が非課税になるのは大きいですね。途中解約ができるので、住宅購入の頭金や学資資金に使うというもの手かと思います。

似たような制度で、「つみたてNISA(積立NISA)」があります。「つみたてNISA」は、税制優遇を受けながら、少額から積立投資ができる制度です。私たちは普段、会社からお給料をもらうときや銀行で利息をもらったときに税金が引かれています。

それと同じように、投資をしたときにも利益分には税金がかかります。普通に投資をして利益が出ると、約20%は税金として引かれてしまいます。「つみたてNISA」は、年間40万円までの投資額にかかる運用益が20年間非課税となるんです。NISAとの違いは、投資対象が、金融庁が認めた優良な投資信託のみであること(株式などの取引をしたい方はNISAを選びましょう)。「まず、やってみようかな」という初心者の方には、少額から始めることのできる「つみたてNISA」が良いかもしれません。

初めての方は、少額から始めるのがオススメです。

■賢い投資のコツは「分散投資」

——上手に投資と付き合うためのコツは?

水野さん:やはり、「分散投資」ですね。一極集中でなくて分散することで、何かが値下がりしても、ほかの何かが値上がりするなど、トータルで見て「増えたね」となるのがベストかと思います。例えば投資信託は“福袋”のようなイメージです。中身は国内や海外の株式や債券などひとつの投資信託の中に色々なものが入っています。これをバランスよく組み合わせていただくことですね。あとは、続けることですね。

水野さん:難しそう、とアレルギーをもつ前にまずは興味をもって情報を得ることが大切です。苦手意識がある方でも、きちんと知ることで、お金との向き合い方が変わってくると思います。税制優遇のある投資商品を使う人、使わない人の間には、将来の資産に大きな差が出る可能性があります。投資に興味を持ち始めたら、有利な制度を利用しない手はありません。

水野さん:難しそう、とアレルギーをもつ前にまずは興味をもって情報を得ることが大切です。苦手意識がある方でも、きちんと知ることで、お金との向き合い方が変わってくると思います。税制優遇のある投資商品を使う人、使わない人の間には、将来の資産に大きな差が出る可能性があります。投資に興味を持ち始めたら、有利な制度を利用しない手はありません。

資産形成は「始めたい」と思ったときが吉日!iDeCo、NISA、つみたてNISAを専門家が解説

夫婦で話し合っておきたい老後資金の備えかた

■人気が再燃「ふるさと納税」を活用!

油断は禁物、今は良くても老後が大変かも。

水野綾香さん(以下、水野さん):制度が始まった当初は、派手な返礼品ばかりがクローズアップされがちでしたが、今は規制もできていて、より冷静な目で楽しんでいただけると思います。

寄付のお礼に、自分の応援したい地方自治体の特産品や名産品をいただくことができますし、節税もできます。控除の上限額は、年収や家族構成により異なるため確認が必要ですが、寄付した金額(複数自治体の場合総額)から、自己負担分の2千円を差し引いた金額が寄付金控除の対象となり、所得税や住民税から控除されます。

2014年までは、ふるさと納税をして控除を受けるには確定申告が必要でした。しかし、2015年に「ワンストップ特例制度」がスタートしたことで、確定申告は不要に。会社員など年末調整をしている方は、寄付をする地方自治体が5か所以内であれば、「特例申請書」等書類を提出するだけで、控除を受けることができるようになっています。「ものをいただく」だけでなく「地元や被災地を応援する」という意味合いもありますから、ぜひ活用してみてくださいね。

寄付のお礼に、自分の応援したい地方自治体の特産品や名産品をいただくことができますし、節税もできます。控除の上限額は、年収や家族構成により異なるため確認が必要ですが、寄付した金額(複数自治体の場合総額)から、自己負担分の2千円を差し引いた金額が寄付金控除の対象となり、所得税や住民税から控除されます。

2014年までは、ふるさと納税をして控除を受けるには確定申告が必要でした。しかし、2015年に「ワンストップ特例制度」がスタートしたことで、確定申告は不要に。会社員など年末調整をしている方は、寄付をする地方自治体が5か所以内であれば、「特例申請書」等書類を提出するだけで、控除を受けることができるようになっています。「ものをいただく」だけでなく「地元や被災地を応援する」という意味合いもありますから、ぜひ活用してみてくださいね。

■夫婦で見直したい資産形成への心構え

ファイナンシャルプランナーの水野綾香さん

——今後のお金の備え方について、収入に余裕のある共働き家庭で気をつけたい点は?

水野さん:ご夫婦でお勤めをしている場合、お財布も別で収入や資産状況をお互いに知らないというご夫婦も多いと思います。踏み込まれたくない、という感情が湧くのかもしれませんね。そうすると、「あなた、貯めていなかったの?」「君こそ!」と、老後に真っ青になるということも。

水野さん:年齢を重ねたときに、どのような暮らしをしたいかという切り口で話せるといいですね。例えば、「10年後、20年後にこうした暮らしをしたいから、そのためにこのくらいのお金が必要で、ならば毎月お互いに10万円ずつ貯金しよう」など、具体的かつ前向きな話し合いの機会を持てるといいですね。

目標が見えると、「今年のボーナスは、旅行をやめてNISAにトライしてみようか」と、投資の話も楽しい将来のこととして捉えられると思います。

水野さん:子育て世代の方に多いのは、「今は住宅や教育の支出が多いけれど、落ち着けば貯まるはず」と考えてしまうこと。小学校に入ったころからお金がかかってくるので、お子さんが小さいうちに貯めることですね。みなさんには、「手取り収入の20%は貯蓄しましょう」とお伝えしています。

学費などお子様にかかる費用が“落ち着くころ”でも、住宅ローンの返済も終っていない、そして老後も見えてきて、焦りの気持ちが出てきます。けれど、30代40代のうちから、貯蓄やNISAなどでコツコツ貯めていれば、定年が見えてきた年齢のときには、まとまった額が手元にちゃんと準備できているはずです。

水野さん:年齢を重ねたときに、どのような暮らしをしたいかという切り口で話せるといいですね。例えば、「10年後、20年後にこうした暮らしをしたいから、そのためにこのくらいのお金が必要で、ならば毎月お互いに10万円ずつ貯金しよう」など、具体的かつ前向きな話し合いの機会を持てるといいですね。

目標が見えると、「今年のボーナスは、旅行をやめてNISAにトライしてみようか」と、投資の話も楽しい将来のこととして捉えられると思います。

水野さん:子育て世代の方に多いのは、「今は住宅や教育の支出が多いけれど、落ち着けば貯まるはず」と考えてしまうこと。小学校に入ったころからお金がかかってくるので、お子さんが小さいうちに貯めることですね。みなさんには、「手取り収入の20%は貯蓄しましょう」とお伝えしています。

学費などお子様にかかる費用が“落ち着くころ”でも、住宅ローンの返済も終っていない、そして老後も見えてきて、焦りの気持ちが出てきます。けれど、30代40代のうちから、貯蓄やNISAなどでコツコツ貯めていれば、定年が見えてきた年齢のときには、まとまった額が手元にちゃんと準備できているはずです。

将来に向けてコツコツと。

水野さん:毎月家計にかかってくる大きな支出は、住宅費と教育費かと思います。子育て中は、ご自身の仕事はもちろん、お子様の塾に習い事に受験に、とめまぐるしいかと思います。でも、ここで冷静に家計を見直すことが「要」です。

老後になって体力が落ちてくるころより、体力的にも精神的にも“踏ん張り”が利きますから。無理に投資を始めなくても、定期預金で1万円の積立を続けることだって、立派な資産形成の一歩だと思います。でもお金について知らないうちから、「投資は怖い!」とアレルギーになってしまうのはもったいない。

例えば、5万円の貯蓄のうち1万円をNISAに当てるというところからでもスタートしてみてはいかがでしょうか。投資を始めると、経済にももっと興味が湧いて世の中の見え方が広がるかと思います。

水野さん:女性は特に、“ご褒美ランチ”やご褒美エステ“と言って、5千円や1万円をポーンと簡単に使いがちですよね。そんな方も、投資信託で一時的に500円でもマイナスになると、「どうしよう」と青ざめてしまう。でも、声を大にしてお伝えしたいのは「お金は、日々なんとなく使ってしまう千円、5千円の積み重ね」だということです。

実は、私も以前は「貯められない」体質でした。働いてもなぜだか手元には少ない、ということを経験してきましたが、お金について知ることで向き合い方が変わりました。

今では、「お金ができると、そのお金で(服や化粧品ではなく)株や投資信託を買う! 」と自分を律しています。株式や投資信託の場合は、売却してお金を証券会社の口座から引き出すことになるので、銀行口座にあるお金をキャッシュカードで引き出すよりも、私の場合心理的ハードルが上がるんです。

お金の備えで大事なことは、まずは動き出すことです。投資でも貯蓄でも気になったタイミングで始めること。少額からでも良いので、まずアクションを取ってみてくださいね。

老後になって体力が落ちてくるころより、体力的にも精神的にも“踏ん張り”が利きますから。無理に投資を始めなくても、定期預金で1万円の積立を続けることだって、立派な資産形成の一歩だと思います。でもお金について知らないうちから、「投資は怖い!」とアレルギーになってしまうのはもったいない。

例えば、5万円の貯蓄のうち1万円をNISAに当てるというところからでもスタートしてみてはいかがでしょうか。投資を始めると、経済にももっと興味が湧いて世の中の見え方が広がるかと思います。

水野さん:女性は特に、“ご褒美ランチ”やご褒美エステ“と言って、5千円や1万円をポーンと簡単に使いがちですよね。そんな方も、投資信託で一時的に500円でもマイナスになると、「どうしよう」と青ざめてしまう。でも、声を大にしてお伝えしたいのは「お金は、日々なんとなく使ってしまう千円、5千円の積み重ね」だということです。

実は、私も以前は「貯められない」体質でした。働いてもなぜだか手元には少ない、ということを経験してきましたが、お金について知ることで向き合い方が変わりました。

今では、「お金ができると、そのお金で(服や化粧品ではなく)株や投資信託を買う! 」と自分を律しています。株式や投資信託の場合は、売却してお金を証券会社の口座から引き出すことになるので、銀行口座にあるお金をキャッシュカードで引き出すよりも、私の場合心理的ハードルが上がるんです。

お金の備えで大事なことは、まずは動き出すことです。投資でも貯蓄でも気になったタイミングで始めること。少額からでも良いので、まずアクションを取ってみてくださいね。

「あなた、貯めていなかったの?」「君こそ!」夫婦で話し合っておきたい老後資金の備えかた

水野綾香さん

クラウドクレジット株式会社広報・マーケティング部マネージャー、2級ファイナンシャルプランナー

(みずの あやか)家計のファイナンシャルプランニングやiDeCo・NISA・生命保険などについて年間80回ものセミナーを全国で講演。

TAGS: