手取り年収780万円のヒデコさん(80歳)のケーススタディからわかる「介護に支払うお金」は?

【ケーススタディ】4年前に夫のミキヒサさんに先立たれたヒデコさん(80歳)は、東京・大田区の二世帯住宅で息子のヒカルさん家族と一緒に暮らしています。

ヒデコさんには、夫の遺族年金を含めた年金収入180万円のほか、アパート経営による家賃収入が手取りで600万円ほどあるので、ゆとりある生活を送ることができています。

そんなヒデコさん(80歳)が、脳梗塞で倒れたのは2016年の年明け早々のこと。一命はとりとめたものの、左半身には重度の麻痺が残り、現在は介護保険を使ってサービスを受けながら在宅療養しています。

介護保険は、その人の心身の状態によって使えるサービスの限度額が異なりますが、「要介護3」と認定されたヒデコさんは、最大で1か月間に約27万円まで介護サービスを受けられます。

ヒデコさんの場合は、掃除や洗濯などを手伝ってくれるヒカルさん家族が近くに住んでいるので、介護保険を利用するのは入浴補助や日中のデイサービス、通所リハビリテーションなどに絞って、合計20万円分のサービスを利用しています。

介護保険は、みんなで保険料を出しあって、介護が必要になったときの費用を賄っているので、利用者であるヒデコさんが支払うのは、この一部のみです。

【ヒデコさんの現状まとめ】

年収:780万(年金収入180万、収入600万)

介護度:要介護3

介護保険でカバーできるお金:1か月に約27万円まで

【前編】介護を受けるとき「自分が負担するお金」が何割か、知っていますか?

2015年より段階的に、介護保険の「自己負担額」が徐々に引き上げられている

介護保険の自己負担割合は原則1割ですが、厳しい保険財政を立て直すために、2015年8月から合計所得金額(収入から年金などの控除額を差しひいたもの)が160万円以上ある人は、2割負担になりました。

アパート経営をしているヒデコさんは、このラインを超えている(年収手取り約600万)ので、これまでは自分が使った介護サービス料金20万円の2割、4万円を自己負担していました。

ところが、この2018年8月に再び自己負担割合が見直され、ヒデコさんは3割に引き上げられたのです。そのため、利用しているサービスはこれまで変わらなくても、6万円を自己負担することになってしまいました。

「今後、介護度が上がって、もっと介護サービスを使うようになったら、どんどん負担が増えそうで、不安です。不動産収入はあるけれど、できるだけ子どもたちにお金は残してあげたいし……。介護にかかるお金を、少しでも抑える方法はないものでしょうか?」(ヒデコさん)

たしかに、自己負担割合が引き上げられる富裕層は不安になるはずですが、介護保険には「高額介護サービス費」という制度があり、利用者の負担は一定額までに抑えられるようになっています。

本記事では「高額介護サービス費」のほか、介護費用を抑える工夫について見ていきましょう。

ひとり暮らしで年金収入340万円以上は、介護保険の自己負担割合が3割に

2017年10月1日現在、総人口1億2677万人のうち、65歳以上の高齢者は3515万人。高齢化率は過去最高の27.7%を記録しました(総務省統計局「人口推計」より)。

高まる高齢化率を背景に、介護保険の利用者は年々増加し、介護保険がスタートした2000年度に256万人だった要介護・要支援認定者は、2016年度には632万人となっています。

要介護認定者の増加に伴い、介護給付費用は2000年の3.6兆円から、2016年度は9.9兆円と3倍に膨れ上がりました(2016年度「介護保険事業報告(年報)」)。

介護保険は、公費(税金等)と加入者(40歳以上で日本で暮らす人)が支払う保険料で運営されているので、介護サービスの利用が増えると、当然のことながら、投入される税金や、加入者が支払う保険料も値上がりしていきます。

受け取る年金の約1割が、介護保険料として徴収されている

65歳以上の人が支払っている介護保険料の平均額は、制度開始直後の2000~2002年度は月額2911円でしたが、2018~2020年度は、その2倍の5869円となっています。65歳以上の人の介護保険料は年金から天引きされていますが、老齢基礎年金は、満額でも月6万5000円程度(2018年度)。

すでに年金の1割近くが介護保険料として徴収されていることになり、老後の生活を考えると、保険料の引き上げは限界にきています。

一方で、今後も介護を必要とする人は増加することが見込まれており、高齢者が使う介護サービスの総額は、増加していきます。そこで、保険料の上昇を抑えながら介護保険制度を持続させるために、従来はすべての人が1割だった自己負担割合を、所得によって見直すことになったのです。

ただし、介護費用によって暮らせなくなる人が出ないように、低所得層の人の自己負担割合は据え置かれており、引き上げられるのは高所得層の人たちだけです。

すでに2015年8月から、年間の合計所得金額(※)が160万円以上の人は2割負担になっていましたが、2018年8月からは、さらに所得の高い一部の人の負担割合が、3割に引き上げられることになりました。

3割負担になったのは、合計所得金額が220万円以上の人。年金収入に換算すると、1人暮らしなら340万円以上、2人暮らしなら463万円以上の人です。年金と不動産収入合わせて780万円あるヒデコさんは、3割負担の対象となり、8月から自分が使った介護費用20万円のうち、6万円を自己負担することに。

介護保険によって費用を抑えられるとはいえ、いったん介護が始まると、継続的に費用がかかります。さらに、介護は「いつまで」という目安がないので、少しの値上がりでも不安に思うのは当然でしょう。

でも、介護保険には、健康保険の「高額療養費」と同様に、介護にかかる自己負担額を抑えられる「高額介護サービス費」という制度が設けられているのを、ご存知でしょうか?

介護に支払うお金を減らすためには「高額介護サービス費の申請」と「ケアプランの作成」の2つが重要です

■1:「高額介護サービス費」を申請すると、払い戻しが受けられ負担が軽くなる!

高額介護サービス費は、1か月に自己負担した介護保険の自己負担額が一定額を超えると、申請することで超過分を払い戻してもらえる制度です。

厳しい保険財政のもと、高所得層は2015年8月と2017年8月の2段階にわたって、限度額の引き上げが行われましたが、それでもこの制度があることで、介護費用の負担は低く抑えることができます。

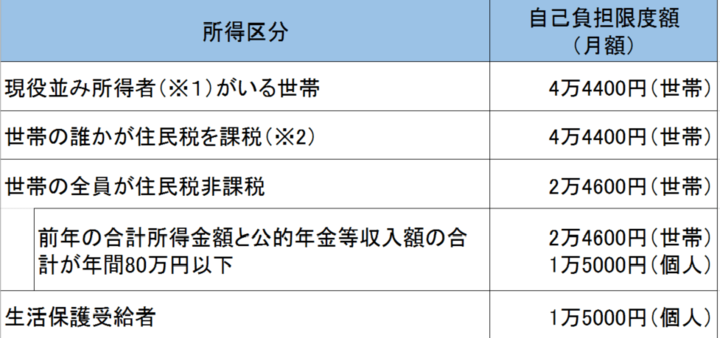

高額介護サービス費の自己負担限度額は4万4400円

上図の「現役並み所得者」に分類されるヒデコさんの限度額は、4万4400円。自己負担割合が3割に引き上げられたことで、8月以降、毎月6万円を支払うことになりましたが、高額介護サービス費を申請すると、1万5600円を払い戻してもらえます。この場合、実質的な負担は、制度変更前とほとんど変わりません。

高額介護サービス費の対象者には、市町村から申請書が送られてくるので、忘れずに提出するようにしましょう。一度、申請すると、2回目以降は自動的に還付を受けられるようになります。

同じ時期に病気やケガをして医療費も高額になった人は、健康保険の高額療養費のほか、1年分(8月から翌年7月まで)の医療費と介護費の自己負担額が基準額を超えると、払い戻しをしてもらえる「高額医療・高額介護合算療養制度」も利用できます。

とはいえ、すでに医療費は高額療養費によって自己負担額が低くなっており、介護費用は高額介護サービス費でかなり抑えられるので、これらの自己負担額が高額医療・高額介護合算療養制度の限度額に達するのは、通常はほとんどありません。

ただし、同じ世帯で暮らす家族が同時に医療と介護が必要になったりすると、合算療養制度の対象になることもあるので、制度があることは覚えておきたい情報です。

■2:ケアプランの自己作成をすると、介護費用を抑えられる可能性も

介護費用を抑えるために、もうひとつ有効な手段が「ケアプランの自己作成」です。介護保険を使って介護サービスを利用する場合は、事前に「ケアプラン」を作成して、どのような介護サービスを受けるかを、自治体に届け出る必要があります。

ケアプランの申請には細かい作業が必要で、手続きが煩雑なので、ほとんどの人がケアマネージャー(ケアマネ)に依頼しています。ケアマネに相談すると、必要なサービスプランを考えてくれて、介護事業者の紹介もしてくれますが、ケアプランは必ずしも、ケアマネに依頼しなければいけないわけではありません。介護を受ける本人や家族が、自己作成して届け出ることも可能です。

たとえば、介護を事業者に丸投げしないで、個人が主体的に介護に取り組むことを目的に活動している「全国マイケアプラン・ネットワーク」という市民団体があります。

ここでは、日頃からワークショップを開催して、介護保険の利用者や家族が自らケアプランを立てて、利用する介護サービスや事業者を選べるようにするためのHow Toを教えています。

「全国マイケアプラン・ネットワーク」では、ケアプランを立てる前に、「人生の出来事」「人との付き合い方」「趣味・好きなこと」「自力でできること」「介護が必要になる前の平均的な過ごし方」などを書き出して、介護サービスを受けるための情報整理を勧めています。

これらがわかると、「本当に必要なサービスはなにか」を考えられるようになり、結果的に介護費用を抑えられる可能性があるのです。

【介護を受ける前に書き出してみましょう】

●これまでの人生で起こった出来事とは?

●人との付き合い方は何が好き?嫌い?

●趣味・好きなことは?

●今、自力でできることは?

●介護が必要になる前の平均的な過ごし方、スケジュールは?

介護保険の限度額にこだわらず、ケアプランをつくる

ケアプランを自己作成するときに気をつけたいのが、介護保険の限度額にこだわらないことです。

介護保険は、要介護度に応じて利用できる限度額が決まっています。そのため、学校の時間割を埋めるように、本当に必要なサービスなのかどうか、よく考えることなく、介護保険の利用枠いっぱいまでサービスを詰め込んでしまうことがあります。

その結果、「行きたくないデイサービスに行って、疲れてしまった」ということもあります。反対に、「訪問入浴や家事サービスなどをもっと使いたい」と思っても、介護保険の限度額にこだわると、希望の介護サービスを受けられないこともあります。

健康保険は、保険診療と保険外診療を同時に使う「混合診療」が禁止されており、これを破ると、本来なら保険が適用される治療についても、全額自己負担しなければいけません。

でも、介護保険は、制度の創設当初から公的な介護保険を使ったサービスと、保険外のサービスを同時に使う「混合介護」を禁止しているわけではありません。決められた介護保険の限度額を超えた分は、全額自己負担すれば自由にサービスを受けることができます。

介護にたくさんお金を使える人ばかりではないので、実際にはほとんどの人が公的な介護保険の範囲内でサービスを利用しいていますが、その分のお金を支払えば、好きなだけ自由に、介護サービスを利用することは可能です。

地域の見守り、安否確認、認知症カフェ、身体障害者手帳…保険以外の社会資源にも目を向けてみよう

大切なのは、「自分がどのように暮したいか」をよく考えたうえで、必要なサービスを契約することです。保険外のサービスを利用するとき、できるだけ費用を抑えたいなら、地域のほかの社会資源にも目を向けてみましょう。

探してみると、ボランティアが実費で買い物や送り迎えをしてくれたり、住民が高齢者の見守りや安否確認をしてくれたりする地域もあります。当事者家族による認知症カフェなどを低料金で運営している団体もあり、認知症に悩む人の相談にのってもらえます。

また、身体障害者手帳を申請しておくと、所得税や住民税の減免、公共の交通機関の運賃割引などの優遇も受けられます。また、住宅をバリアフリーにリフォームするための費用は、介護保険のほか、市町村から補助がもらえることもあります。

国が「全世代型」の社会保障を打ち出しており、今後は高齢になっても一定以上の所得がある人の負担は重くなっていきます。介護保険を始めとして助けてくれる制度もたくさんあるので、使える制度はとことん使って、介護生活を乗り切ってほしいと思います。

- TEXT :

- 早川幸子さん フリーランスライター