介護を受ける際に利用できる「介護保険」とは?自己負担する金額はいくら?

【ケーススタディ】ヒデコさん(80歳)は、年金生活のかたわら、東京・大田区でアパート経営をしています。ヒデコさんが所有しているアパートは、夫のミキヒサさん(享年79歳)が「老後の生活費の足しにするために」と、サラリーマン時代に購入したものでした。

でも、ミキヒサさんは、2014年の3月に肺がんで他界。夫亡きあとは、ヒデコさんがそのアパートを相続し、慣れないながらも管理していました。

アパートは全部で10部屋。駅に近い物件ということもあり、空き室もなく順調に家賃収入が入っており、その額は、経費を除くと年間600万円ほどになります。このほか、ヒデコさんには夫の遺族年金も含めて、年間180万円弱の年金収入もあるため、ゆとりある老後生活を送っています。

そんなヒデコさん(80歳)が、脳梗塞で倒れたのは、2016年の年が明けてすぐのことでした。

リハビリ病院に入院できるのは、原則的に最長180日まで

「なんだか、左手がしびれるわ……」

その日は、二世帯住宅の別棟で暮らしている息子のヒカルさん(52歳)家族のほか、子どもや孫たちが一堂に集まり、新年会の真っ最中。異変に気づいたヒカルさんの妻、アサコさん(50歳)が、すぐに救急車を呼んだため、ヒデコさんは一命をとりとめることができましたが、身体に麻痺が残ってしまったのです。

実は、ヒデコさんは年末から、めまいやふらつきを感じていたものの、「年の瀬の忙しさで疲れが出たんだろう」と、身体からのSOSを受け流していたのだとか。

「もっと早く、病院を受診して治療を受けていれば、症状は軽く済んだかもしれません。今となっては、言っても仕方のないことですが……」(ヒカルさん)

言語機能に異常は見られないものの、左半身に麻痺が残ったヒデコさんは、救急車で運ばれた病院で当面の治療を受けたあと、リハビリテーション専門病院に転院し、左半身を中心に筋肉や関節などの運動器の機能回復を目指すことになりました。

ただし、現在の医療制度では、リハビリテーション病院に入院できる期間は、病気やケガの種類によって決まっています。ヒデコさんのように、脳梗塞などの脳血管疾患を患った場合は、最長180日間(6か月間)。

「当初は、どうして自分がこんな病気になったんだろうって、目の前が真っ暗になりました。でも、こうなってしまった以上、前に進むしかありません」(ヒデコさん)

6か月間の入院期間中、ヒデコさんは持ち前の前向きさでリハビリに取り組み、装具と杖を使って、少しずつ歩けるまでに回復しました。ただし、家事や炊事など、自立した日常生活を送るのは難しそうです。

二世帯住宅では、別棟に息子のヒカルさん家族が暮らしているとはいえ、夫婦共働きで日中は家にいないので、ヒデコさんの面倒を見ることはできません。そこで、6か月間の入院生活のあと、病院のメディカル・ソーシャルワーカーと地域のケアマネージャーが退院調整を行い、ヒデコさんは介護保険のサービスを利用しながら、自宅で療養生活を送ることになったのです。

介護保険を利用するためには、まずは「包括で要介護申請」をしましょう

介護保険は、それまで行政主導で行われていた措置制度に代わるものとして、介護の負担を社会全体で分かち合うために、2000年4月にスタートした国の制度です。日本で暮らす40歳以上の人、すべてに加入が義務づけられています。

保険料は、40~64歳の人は健康保険に上乗せする形で徴収され、65歳以上になると老齢基礎年金から天引きされています。

サービスを利用できるのは、原則的に65歳以上で介護が必要になった人ですが、40~64歳でも若年性認知症や脳血管疾患、がんなど、加齢が原因で起こる病気で介護が必要になった場合は利用可能です。

ただし、介護保険を使ってサービスを受けるためには、事前に「要介護認定」という審査を受ける必要があります。そして、審査の結果、その人の要介護度に応じて、1か月に介護保険で利用できるサービスの限度額が決められます。

要介護認定の申請は、最寄りの「地域包括支援センター」のほか、市町村の「介護保険課」などの相談窓口で受け付けてもらえます。申請すると、自宅などに調査員が来て、利用者本人や家族などから日常生活で困っていること、心身の状態などを聞き取り、かかりつけの主治医などが医学的立場から意見書を作成して、判定の判断材料が集められます。

その後、コンピューターによる一時判定、介護認定調査会による二次判定を経て、要介護度が決められます。

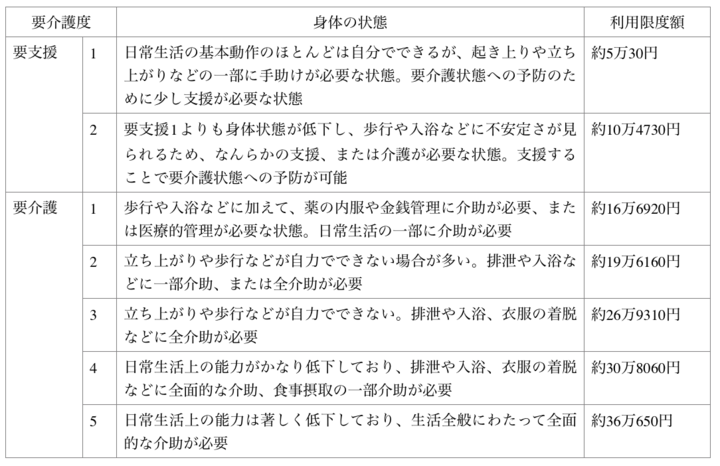

要介護度は、「非該当」「要支援1・2」「要介護1・2・3・4・5」の8段階。非該当はサービスの対象外ですが、要支援、要介護は数字が大きくなるほど、使えるサービスの限度額も増えていきます。

7段階の要介護度と、1か月の利用限度額は?

たとえば、要介護5なら約36万円まで、介護保険を使ってサービスを受けることができます。そして、利用者は、実際に使ったサービス料金の一部を自己負担する仕組みになっています。

ちなみに、介護保険を使って利用できるのは、上記の表の限度額までですが、この金額を超えても、全額自己負担すれば、いくらでも介護サービスを利用することはできます。とはいえ、家計に余裕があるのは一握りの人だけなので、多くの人が、なんとか介護保険の範囲内でサービスを抑えようとしているのが現実です。

介護保険は入浴、リハビリなど家族で対応するのが難しいサービスに活用

審査の結果、ヒデコさんは「要介護3」で、1か月に約27万円まで介護保険を使ってサービスを受けられることになりました。とはいえ、二世帯住宅暮らしなので、掃除や洗濯などは、ヒカルさんやアサコさんも手伝えます。

そこで、ケアマネージャーと相談して、介護保険を使うのは、家族で対応するのが難しい入浴補助や日中のデイサービス、通所リハビリテーションなどに絞ることに。サービス料金の合計は月20万円分で、利用者であるヒデコさんが自己負担するのは、このうちの一部のみです。

創設当初、介護保険の自己負担割合は所得に関わらず1割でしたが、厳しい保険財政を少しでも健全化するために、2015年8月から合計所得金額(収入から年金などの控除額を差しひいたもの)が160万円以上ある人は、2割負担になりました。

ヒデコさんは、年間180万円の年金のほか、600万円の不動産収入(手取り)があるので2割負担の対象で、2016年8月に介護保険を利用するようになってからずっと、月20万円のサービス料金のうち、4万円を自己負担してきました。

介護保険の高所得高齢者の自己負担割合が、2018年8月から3割にアップ

ところが。介護保険を利用しながら、なんとか自宅での暮らしのペースもつかめてきた、今年の春のこと。ヒデコさんのもとに、住所地のある区の介護保険課から、合計所得金額が160万円以上ある人は「今年(2018年)8月から、介護保険の自己負担割合が3割に引き上げられる」というお知らせが届いたのです。

「3割になると、使うサービスは同じ20万円でも、毎月6万円を自己負担することになります。今後、介護度が上がって、もっと介護サービスを使うようになったら、どんどん負担が増えそうで不安です。不動産収入はあるけれど、できるだけ子どもたちにお金は残してあげたいし……。介護にかかるお金を、少しでも抑える方法はないものでしょうか?」(ヒデコさん)

たしかに、利用する介護サービスが増えると、自己負担額が増えるという心配も出てきそうです。でも、介護保険には「高額介護サービス費」という制度があるため、利用者の負担は一定額までに抑えられるようになっています。

ただし、行政の手続きは、原則的に申請主義です。自分で申請しないと、取り戻せるお金をみすみす逃してしまうことにもなりかねません。そこで次回は、この8月から介護保険の自己負担割合の引き上げ対象になった人が損しないように、「高額介護サービス費」について詳しくみていきましょう。

【後編】支払った介護保険料の一部が戻ってくる「高額介護サービス費」とは!?詳しく解説

関連記事

- 老後のために「外国で証券口座を開く」方法

- 外国株には「買いのタイミング」がある!失敗しない海外投資のやり方

- 「医療費」の自己負担、8月から増えちゃった人が!一体どんな人が?

- 今さら聞けない「子供の教育費」、私立と公立では約3倍も差が

- 「子供の教育費」こう貯める&こう作ればうまくいく!コツ5選

- TEXT :

- 早川幸子さん フリーランスライター