海外で治療を受けたら支払い請求が3588万円!旅行前には必ず海外旅行傷害保険に加入を

「ハワイは庭のようなもの」

自動車メーカーで働くカナミさん(53歳)が、はじめてハワイを訪れたのが35年前。大学1年生のときでした。以来、ハワイの空と海に魅せられ、毎年のように旅行。29歳で、同じ会社の同僚のゴロウさん(54歳)と結婚してからも、カナミさんのハワイ熱は冷めることはありませんでした。

「ハワイに行くには、お金も必要。だから、息子のコウセイが生まれても、がんばって仕事を続けて旅行資金を貯めました。結婚以来ずっと、『年越しはハワイ』が我が家の恒例行事になっています。今年も、年末年始は家族3人でハワイでのんびり過ごす予定です」(カナミさん)

旅の初心者だった頃は、旅行会社パックツアーを利用したこともありましたが、いつの頃からか、自分で航空券とコンドミニアムを予約して、自由に旅を楽しむスタイルに。同時に海外旅行傷害保険にも加入しなくなりました。

「今まで一度も海外で病気やケガをしたことがないので、海外旅行傷害保険に入っても、使ったことがなかったんです。それなのに、毎回、保険料を払うのはもったいない気がして。一応、海外旅行傷害保険はクレジットカードにも付帯されているので、大丈夫かなぁと思って。ここ数年は保険に入らずに海外に行っていますが、何か問題はあるでしょうか?」

過去にはアメリカで肺炎になって9335万円の医療費が請求されたことも!

旅行会社大手のJTBが毎年発表する「年末年始(2018年12月23日~2019年1月3日)の旅行動向」によると、この年末年始に海外旅行をする人は、過去最高の73.4万人。旅先として多いのは、韓国、中国、香港、マカオなどのアジア諸国ですが、今年は日並びがよく長い休みがとれるため、これを利用して、ヨーロッパに出かける人も多いと予想されています。

何事もなく、楽しい思い出とともに無事に帰国できればいいけれど、現地で事故にあってケガをしたり、思わぬ病気になったりして、医療機関を受診することもあります。

日本では、公的な健康保険で医療費のほとんどがカバーされますが、海外の医療機関では、健康保険証は通用しません。かかった医療費は全額自己負担することになりますが、国によっては、日本では考えられないほど、高額になるケースがあるのです。

とくに、民間の保険会社が医療費をコントロールしているアメリカの医療費は高額で、国を揺るがすほど大きな問題となっていることは、新聞報道などでご存知の人も多いのではないでしょうか?

海外での高額医療費請求エピソード5つ

JTBの「2017年度海外旅行保険事故データ」では、海外旅行先で医療機関を受診し、3588万円の医療費を請求された、次のようなケースが報告されています。

アメリカで、ツアー中にバスの中で発作を起こし、救急搬送された日本人旅行者(65歳以上)が、心不全と診断されて、現地の病院に15日間入院。日本から家族が駆け付け、その後、医師・看護師が付き添ってチャーター機で移送されたのです。

このほかにも、次のような高額な医療費のケースがありました。

・アメリカでハイキング中に滑落。腰椎骨折して10日間入院して2890万円

・ハンガリーでバスから降りた際に倒れて救急車で搬送。くも膜下出血・硬膜下出血・頬骨骨折などと診断されて、17日間入院。その後、チャーター機でドイツまで医療搬送されて、13日間入院。家族が駆け付け、医師・看護師が付き添って医療搬送され、2120万円

・シンガポールでナイトサファリ中に転倒し、頭部を強打。脳挫傷と診断されて52日間入院・手術。家族が駆け付け、医師・看護師が付き添いチャーター機で医療搬送されて2060万円

・ハワイでクルーズの食事中に倒れて、脳内出血と診断されて12日間入院。家族が駆け付けて1585万円

いずれも医療費は1000万円以上と高額ですが、過去の調査では、アメリカで肺塞栓症・肺炎・肺結核と診断され、49日間の入院で9335万円の医療費を請求されたケースもあります。

日本の健康保険が使えない外国では、原則的にこれらを自己負担することになります。ただし、公的な健康保険には「海外療養費」という制度があり、一定額までは医療費の負担を抑えられます。

現地でかかった医療費の一部は、健康保険から払い戻されるけれど……

この海外療養費は、公的な健康保険に加入している人が、日本国外の医療機関を受診して、医療費を全額自己負担した場合、帰国後に申請すると、支払った医療費の一部を負担してもらえるというものです。

海外療養費の対象になるのは、日本国内で健康保険が適用された「保険診療」と同様の医療行為。対象にならないのは、美容目的で受けた医療や検診です。治療目的でも、最初から臓器移植や先進医療、不妊治療などを受ける目的で渡航した場合も、対象になりません。具体的に、支払い対象にならないのは次のようなケースです。

海外療養費が支払われない治療行為

・歯列矯正、歯科健診、保険適用外の材料を使った歯科治療

・美容整形

・性転換手術

・不妊治療や人工授精

・治療目的での渡航(臓器移植など)

・出産目的での渡航(里帰り出産を含む)

・差額ベッド代 など

このように、海外療養費が適用されないものもありますが、JTBの高額医療費のケースで紹介された心不全や腰椎骨折などは、いずれも海外療養費の対象で、持病の治療、歯科治療などでも申請できます。

ただし、海外療養費は、海外で受けた治療と同様のものを日本で受けたと仮定し、両者を比較してどちらか低いほうの金額を基準に計算します。その基準額から、自己負担分(70歳未満の人の場合は3割)を除いた金額が、健康保険が負担してくれる医療費です。

たとえば、現地の病院に円換算で100万円支払ったとしても、同様の治療を日本で受けると10万円の場合、計算のもとになる医療費として採用されるのは後者の10万円です。この10万円から、70歳未満で自己負担分の3万円を差し引いた7万円が、健康保険が負担してくれる海外療養費になるので、残りの93万円は自己負担になります。

つまり、アメリカやカナダ、ヨーロッパなど医療費の高額な先進諸国で、病気やケガをした場合は、健康保険の海外療養費だけでは医療費をカバーしきれない可能性が高いのです。それどころか、医療費の支払いによって、家計が破綻してしまう可能性も否定できません。

こうした海外での高額な医療費をカバーできるのが、民間の損害保険会社が提供している「海外旅行傷害保険」です。

加入するなら治療費用無制限の海外旅行傷害保険が安心

海外旅行傷害保険は、海外旅行中の死亡、病気・けがのほか、調度品などの損害賠償、携帯品の損害などを丸ごとカバーする補償です。

海外旅行傷害保険単体でも販売されていますが、クレジットカードの多くにその補償が自動付帯されています。カナミさんが所有するカードにも海外旅行傷害保険がついていますが、海外の高額な医療費を考えると、決して十分な補償とはいえないのです。

クレジットカードの医療費の補填は50万~300万程度しかない

クレジットカードの宣伝文句のひとつに「海外旅行傷害保険が 2000万円自動付帯!」といったものがありますが、これは死亡や損害賠償の金額で、病気やケガの医療費の補償ではありません。

クレジットカードに自動付帯されている医療費の補償は、一般カードだと50万~100万円、ゴールドカードでも300万円です。これでは、1000万円を超える可能性のある海外での医療費は、とてもカバーできません。そのため、海外旅行に行く前には、単体の海外旅行傷害保険にも加入しておく必要があるのです。

最近は、インターネットで簡単に海外旅行傷害保険に加入できるようになっており、補償内容もオーダーメイドで自由に選べるものもあります。

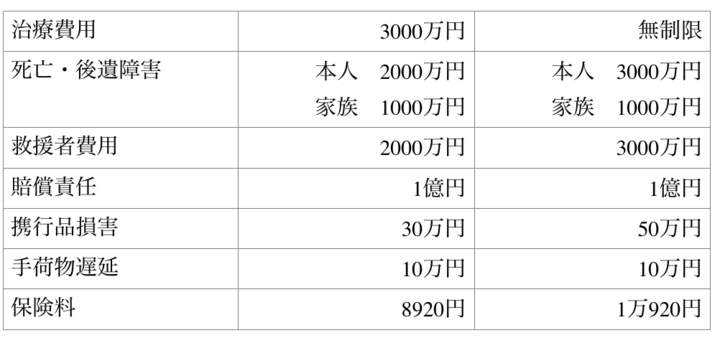

たとえば、A社の海外旅行傷害保険に、ハワイに9日間旅行するカナミさん家族3人が加入した場合で見てみましょう。

家族それぞれの治療費用が3000万円の場合、保険料は約9000円。治療費用が無制限の場合は、保険料が約1万1000円です。

【A社の海外旅行傷害保険の補償内容(ハワイ9日間、家族3人の場合)】

前出のJTBの調査では、64歳未満に比べて、65歳以上になると、高額医療費の発生率が4倍になっています。カナミさんのように、「これまで一度も海外で病気やケガをしたことはない」という人も、年齢を重ねると、この先はわかりません。保険料は割高になりますが、治療費は無制限のものを選んでおくと安心です。

とはいえ海外旅行傷害保険も、すべての病気やケガをカバーできるわけではありません。旅行前からかかっていた持病が悪化して現地で受けた治療、歯科治療、妊娠・出産に関する医療費は対象外です。

とくに、近年、芸能人やタレントを中心に、妊娠中の思い出づくりに海外旅行に行く「マタニティ旅行(マタ旅)」がブームになっていますが、万一、海外旅行先で産気づいて緊急帝王切開になったり、生まれた子どもが低体重児で保育器に入ったりしても、その医療費は海外旅行傷害保険では補償されません。

たとえ、日本に帰ってきてから、健康保険の海外療養費や出産育児一時金を申請しても、かかった医療費の多くは持ち出しとなります。

想定外のことが起きたとき、海外では対応に苦慮することもあるので、そもそも妊娠中の海外旅行はおすすめできませんが、医療費の面からみてもリスクが大きいのです。

このように、海外旅行傷害保険にも限界はありますが、海外での高額な医療費をカバーできる唯一の存在でもあります。海外の医療費の実態を知ったカナミさんは、今年のハワイ旅行は、きちんと海外旅行傷害保険に加入していくことに。

「調べてみたら、ネットで簡単に契約できました。1万円の保険料を惜しんだために、数千万円の医療費の支払いに悩みたくはありませんね。これからは、海外旅行に行く前には、必ず海外旅行傷害保険に加入しておこうと思います」(カナミさん)

関連記事

- 外国株には「買いのタイミング」がある!失敗しない海外投資のやり方

- 老後のために「外国で証券口座を開く」方法

- 「医療費」の自己負担、8月から増えちゃった人が!一体どんな人が?

- 「夫が定年したら離婚を考えています。夫の年金って、妻が半分もらえるんですよね?」

- 「夫の定年退職の日に、離婚を切り出そうと思っています」

- TEXT :

- 早川幸子さん フリーランスライター